目前,“家族办公室”一词尚无公认的定义,但一般而言是指:高资产净值家族成员为了处理各种公民需求而成立的私人公司,这些需求包括投资管理、行政/商务服务(如法律、税务、会计、银行)、慈善事业管理等。单一家办设立的投资工具称为家控工具;这些工具如用作投资获认可的有价证券、货币和其他可交易资产,便属于合资格交易(下称“合资格交易”)。假若合资格交易管理的最低资产淨值达2.4亿港元(相当于约3,000万美元),并且在香港拥有足够财产、招致足够开支(即至少两名全职的本地雇员和至少每年200万港元的本地开支,如法律或银行费用等),那么家控工具于合资格交易产生的利润,便可在香港按特惠税率课税(2022-23税务年度的特惠税率为0%)。新制度的生效日期追溯至2022年4月1日,惟须符合上述条件,并向税务局作出申请。

需注意,合资格的单一家办和家控工具必须由同一“家族成员”直接或间接拥有至少75%至95%的实益权益(实际数字视乎所有权结构而定)。所谓“家族成员”,泛指所有相互关联的自然人,包括配偶、兄弟姐妹、表兄弟姐妹、侄子女,以及他们的直系后裔。合资格的实益权益则包括若干家族成员通过家族信托形式持有的实益权益,而且他们必须是信托的受益人,或者与信托有联系/权益。新制度还制定了相关条文允许家族分支通过多层信托结构追溯至家族的主信托。

申请利得税宽减前无须通过税务局审查,但可向当局申请事先裁定以确保符合资格。香港的单一家办税务宽减制度并无要求家族信托、单一家办或家控工具必须是香港实体,因此适用于英属维尔京群岛、开曼群岛或百慕大成立的离岸信托和公司。

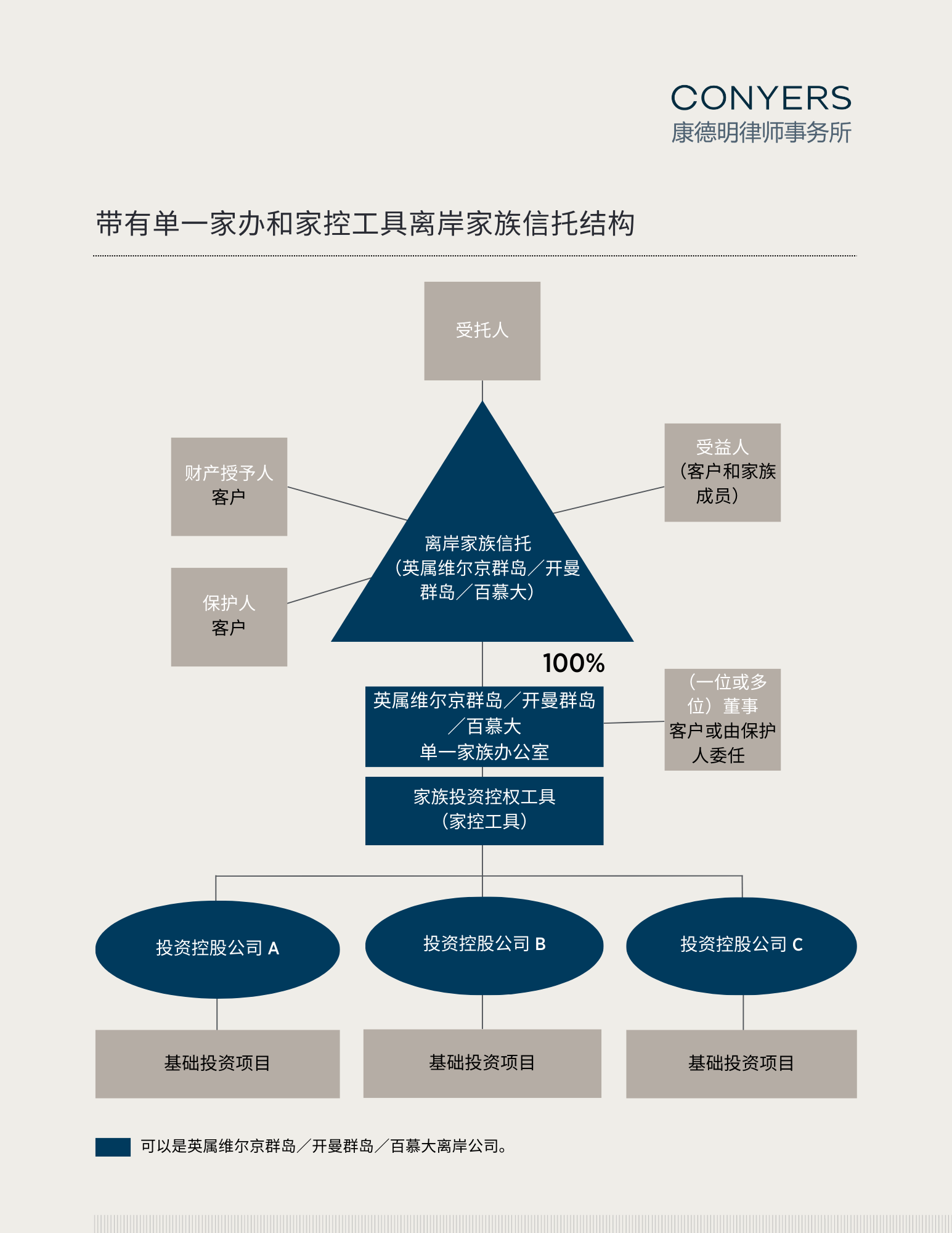

在英属维尔京群岛、开曼群岛或百慕大设立的固定或全权离岸家族信托,只要受益人当中有家族成员符合新制度对于“家族成员”的定义,并且有资格获分配大部分的信托资产,则符合申请资格。下图是持有单一家办和家控工具的离岸家族信托示例(实际结构因个案而异,视乎每个个案的具体情况而定):

在这些司法管辖区利用离岸信托的好处已广获认同,当中最重要的莫过于其“信托防火墙”保护法例,能使这些信托免受外国法律对其有效性或当地法院不承认的理据所攻击。使用离岸公司作为单一家办、家控工具和“投资控股公司”,还能让发起人受惠于灵活的公司法律框架,在涉及股份转让的销售或重组过程中免于缴纳香港(或新加坡)印花税1。

阁下不妨趁这次机会考虑在英属维尔京群岛、开曼群岛或百慕大注册成立离岸公司来设立家族信托、单一家办和家控工具,藉此初步审视家族遗产的整体规划和继承需求。无论是从头开始定制离岸家族信托、按要求审阅并重新构建阁下已有的离岸信托,还是将单一家办和家控工具注册成立为本地或离岸实体,康德明均能提供协助。选择设立离岸实体,不仅仅是为了获得新税务宽减制度带来的好处,而是为了能让阁下的家族办公室奠定坚实稳健的根基。

1 相应地,新加坡《1947年所得税法》第13O、13U条下的新加坡居民基金计划能够达到类似目的,不过两者的规则不尽相同 – 就此而言,投资基金(等同于家控工具)必须是新加坡注册成立的公司,而新加坡单一家办或家族信托则无须在新加坡成立。因此,本文有关离岸信托、单一家办和“投资控股公司”结构选择的讨论也适用于新加坡的制度。